文 | 想辨财经 年头我辩论快手时,将其视为了"成长股",其脾气为给市集"画的饼"富饶大,成长性预期仍然显耀,估值逻辑较为宽松,症结乃是容易受到流动性影响,尤其在大众利率居高不下之时,其估值被冲击亦然首当其冲。 此时恰巧年尾,当回看上述不雅点时未免有被打脸的痛感,此时快手的市盈率 ( TTM ) 照旧在 10 倍傍边,相较之下乘造车东风沿路高走的小米,其市盈率照旧冲到了 40 倍的高点(2024 年头该数字也在 20 倍以下 ) ,企业定性由价值股升级为成长股。 仅以估值才能去判断,快手与"成

文 | 想辨财经

年头我辩论快手时,将其视为了"成长股",其脾气为给市集"画的饼"富饶大,成长性预期仍然显耀,估值逻辑较为宽松,症结乃是容易受到流动性影响,尤其在大众利率居高不下之时,其估值被冲击亦然首当其冲。

此时恰巧年尾,当回看上述不雅点时未免有被打脸的痛感,此时快手的市盈率 ( TTM ) 照旧在 10 倍傍边,相较之下乘造车东风沿路高走的小米,其市盈率照旧冲到了 40 倍的高点(2024 年头该数字也在 20 倍以下 ) ,企业定性由价值股升级为成长股。

仅以估值才能去判断,快手与"成长股"标签照实照旧渐行渐远,但从财务报表视角去看,2024 年的快腕推崇则又是另外一番全国,前三个季度总营收同比增长绝顶 10%,扣非后净利润同比增长则绝顶 3 倍。

财报利润屡改变高,MAU 和 DAU 等主意也仍在扩张中,为何基本面和估值才能有如斯大偏差呢?

本文中枢不雅点:

其一,快手市盈率低迷的主要原因在于可陆续增长率的预期下行,短期内乃是平台平稳骨子护城河产生一些猝然,以向创作家出让平台权利来拱卫既有上风;

其二,电商行业大盘增长受限之后,快手应该加快发展外轮回业务,以踱步单一业务风险,如今照旧在转轨中;

其三,快手若要提振信心,就需要明白始终增长后劲,2025 年咱们期待上述改造有吐花结果时。

平台让权给创作家

咱们先从最基本公式动手"企业市值 = 利润 * 市盈率 = 利润 *(1/r-g)(其中 r 为企业融资成本,g 为可陆续增长率),现阶段快手利润不竭改善,其市值低迷的主要元素当属市盈率,又由于融资成本相对明白,问题的中枢就出在了" g "上,也就是说市集合计快手的始终增长率将陆续下滑,企业给市集的"饼"不香了。

在之前的著作中,咱们从货币化率角度阐释了快手的成长性"难题":

1)虽同为短视频平台,快手货币化率不足抖音一半,如下图浙商证券所揭示,快手货币化率乃是同类电商企业中最低。

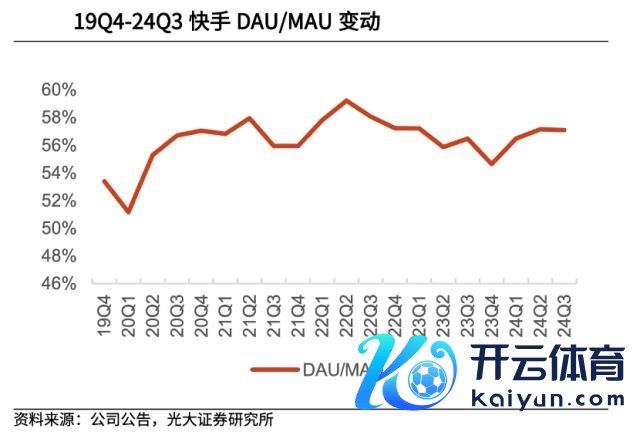

2)与强调算法逻辑的抖音不同,快手在骨子分发中加大了私域流量的权重,这一方面照实不错饱读动创作家的积极性,另一方面平台权利在流量分拨中退步,也等于出让了平台盈利才能,这也就形成了格外"仙葩"的气候,平台具有超乎分析师们所猜想的黏性(MAU,DAU 等主意屡次超预期),达东谈主和粉丝在平台中具有超强纽带,但与此同期平台盈利才能是弱化的。

在此配景下,市集对快手也出现了一些"误判",合计出于短期财报等主意,平台应该夺回流量的分拨权,即快手将进行抖音化运营。但在 2024 年 8 月之后,上述幻想运转被冲突,在彼时的"光合创作家大会"上,快手再行强调‘饱读动达东谈主运营私域,为潜在好骨子兜底",且为进一步激励达东谈主运营私域、维系粉丝,推出了 "新私域机制": 平台融会过算法识别达东谈主的赤诚粉丝,即使他们不大开达东谈主的个东谈主主页,快手也会在公域向他们保举达东谈主的作品,使公域与私域加起来有绝顶 80% 的赤诚粉丝触达率。

短视频的变现模式虽不竭改变,其交易模式从根底上仍然是"流量生意",平台方通过骨子和粉丝群聚效应获取海量流量,再通过交易化运营将其出出售,平台赚得中间商的差价。对平台来说最渴望的生计景况自然是,流量起原端以惯性保持高成长性,交易变现又不错兑现效益最大化。

从论坛,到派系网站,到博客,微博,搜索,历次骨子平台的变迁,王人伴跟着用户行为的不竭移动。尽管平台王人会强调我方的用户粘性和骨子脾气,但本质顶用户甩掉平台口舌常果断的,靠骨子设备的护城河远莫得遐想中那么坚不可摧。

这也就阐发了快手料理层为何再行侧重私域流量。但愿以此强化达东谈主,尤其中腰部创作家对平台的依附力,其背后附着的粉丝和搪塞流量将会是平台的矿藏。

其代价之一(亦然最艰巨的)就是短期财务影响,如前文所言,平台扩张私域流量且公域也向私域流量绽开,这自然会影响平台所能掌合手的总流量的成长性,由于总收入 = 公域总流量 * 货币化率,两粗略素均受短期交易模子影响受到制约,其收入预期也因此被压制。

本部分咱们基天职析了快手短期成长性受限的主要要素:

其一,为强化骨子护城河,快手官方对创作家进行了让权,这一定过程上制约了短期快手货币化率的推崇;

其二,近期赓续向私域流量绽开,短期内也会影响平台的总流量和变现效果;

其三,短期内势必会影响财务推崇(让抱有快手抖音化的市集东谈主士失望),但始终看却不错换来平台耐久的黏性,MAU 照旧破 7 亿大关(DAU/MAU 这一主意也得到改善),平台形成绝顶的社区氛围,即便辛巴屡次 diss 平台,最终亦然亦然骑虎难下。

外轮回告白要抓手

除交易模式要素以外,对快手成长性影响最大确当属电交易务了。

自带货直播崛起,快手马上从一家直播为主要交易模式的短视频平台马上进化为一家电商公司,甚至于成本市蚁合快手走势与电商企业京东和阿里保持高度关系性。此时称电商为快手的股肱之臣也绝不为过。

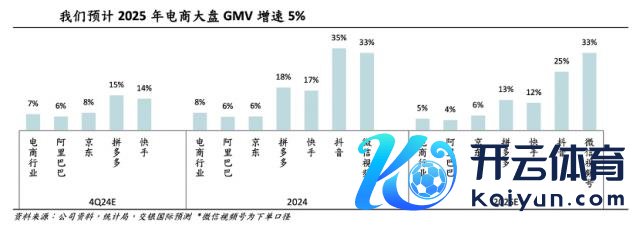

仅仅在此时,一方面外部宏不雅环境仍有不信服风险,内需颓丧仍是主要矛盾,另一方满电商平台里面也在内卷化,传统货架电商近期已骄横进步之心,视频号对该领域亦然野心勃勃。行业大盘堕入单元数同比增长,但前来等分的平台却王人泄露獠牙,快手的外部环境正变得格外复杂。

上图乃是交银外洋对代表电商平台 GMV 的估量情况,尽管快手联系于行业大盘增速上风有放大之势(从 2024 年其增速是大盘的 2.125 倍,2025 年预期为 2.4 倍),但受限于上述各样要素,其电商增速的完全值压力是无庸赘述。

这就对快手带来新的问题,在此之前平台营销类业务是围绕内轮回的电交易务进行的,如今电商增速逐渐变缓,在如前文所述那般对创作家让权中平台总流量又是在扩张中的,这就势必会导致一个新的问题:电商的告白需求在减少,平台合座货币化率不成只押宝内轮回。

踱步化投资一直是成本市集的艰巨原则,以此来踱步风险,关于此时的快手也应该令其业务踱步化,以对冲电商增速下滑对集团大盘的影响。

外轮回告白的艰巨性呼之欲出,受上述一系列要素影响,快手 2024 年 Q3 在线营销收入达到 176 亿元,同比增长 20%(增速绝顶电商 GMV),外轮回告白功不可没。

该季度外轮回告白收入同比增速加快扩大,尤其在传媒,平台电商和土产货生活领域,UAX(全自动投放处理有野心)破钞在外轮回中比例进一步普及至约 50%。

若是说内轮回的条件是撮合来往,那么外轮回的定位则圣洁很多:导流。且与带货直播要详尽磋议主播,商家等多多方利益不同(快手的电商货币化率乃是最低,一部分原因亦然为给主播留住富饶利润空间),外轮回告白的逻辑相对圣洁,平台的订价才能要更高。

如快手绝顶的社区基因是短剧小步调获客的自然泥土,又如若外轮回告白在数目上大要占有富饶大的份额,其强货币化率势必不错带动平台合座财务推崇,深挖存量利润就有了抓手。

自然出路广大,企业也不错赓续给市集勾画好意思好蓝图,但咱们也必须正视新的问题:相较于带货直播摧枯拉腐式的增长,外轮回告白在前期是要花自便气的,如与其他短视频平台在争夺短剧用户时,平台就需要更强的 BD 和运营才能,又如土产货生活也对运营有更高的圭臬,平台要投入打硬仗,打呆账的新周期。

在此咱们仍然要强调此前著作对快手中期内的渴望:平台要加快从电商企业转型为流量公司。

上述诸多分析王人在告诉咱们 :

1 ) 在交易口头上,快手要加快多业态的发展,尽管刻下照旧出具界限,但较之过去仍属低级阶段;

2)过去何如尚不知所以,但短期内要靠近转轨的压力,成本市集由此运转严慎。

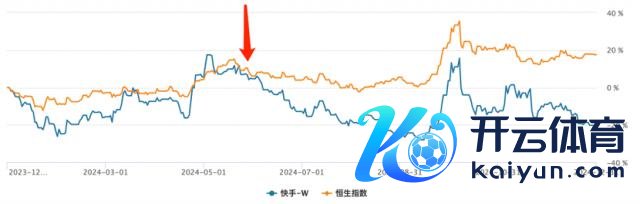

若用成本市集推崇进行考据上述不雅点则更为了了,2024 年开局之后虽偶有弯曲快手和恒生指数大盘仍然保持了高度的关系性,属基本于同频共振,知谈 5 月下旬之后,两条折线越发折柳,直到如今。

该技能点发生了什么呢?

1)快手 2024 年 Q1 财报公布,总收入同比增长 16.6%,其中营销类收入同比增长 27.4%,电商 GMV 同比增长 28.2%,电商增速的放缓运转影响总收入;

2)618 大促提前运转,尽管来往技能被延迟,但各方数据王人在指向总量扩张的收窄。

在各样要素共同作用下,市集改变了对快手的不雅感,订价也就越发审慎。如前文所言,如今快手市盈率之是以在 10 倍荆棘自知之明,很艰巨原因在于对"潜在增长"的信心不足,但把柄咱们分析,快手一朝完成转轨和改造(从直播平台进化为电商公司,要赓续完成流量公司的转换),届时潜能被引发便可开释潜能,而这一且需要企业里面破耗庞杂的元气心灵。

2025 年但愿快手不错在此方面有所斩获尊龙凯龙时官网。